高齢のご家族の財産管理で心配な方へ

このようなお悩みを抱えていませんか?

◯将来、母が施設に入り、空き家になる実家を売るか賃貸するか、まだ決められないけど、そのままでよいの?

◯母の生活費は私が母の通帳と銀行印をもっていれば大丈夫?

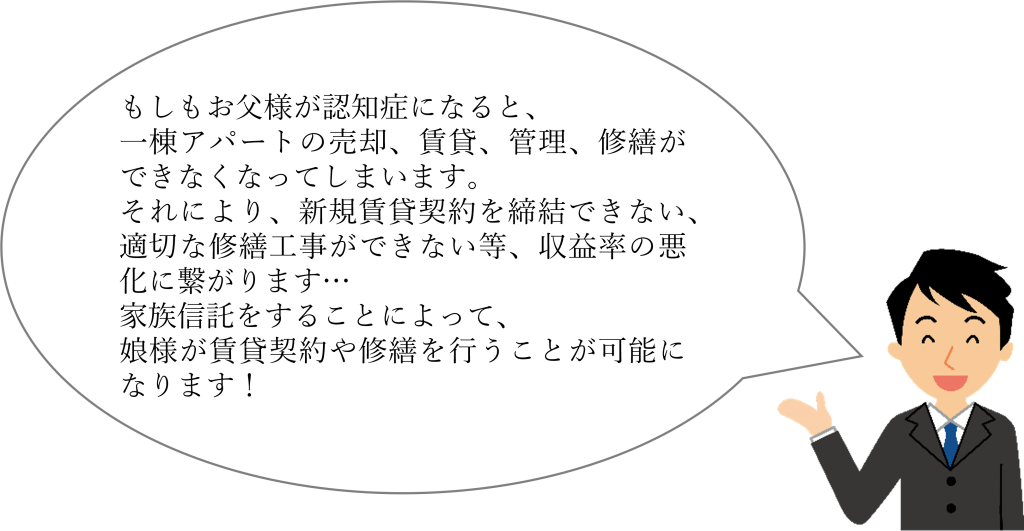

◯高齢になった父の相続税対策を行いたいのだが、父が持つアパートの管理、建替えなどは、私(子)が代わりにできるのか?

不安なまま何もしないでおくと、次のようなリスクが

〇介護施設の入居費用の支払いができない・・・

〇実家を売れない・・・

〇アパートの修繕、賃貸管理、建替え、ができない・・・

〇預貯金の引き出し、振込は本人でないとできない・・・

万が一に備えて、新しい認知症対策を考えてみませんか?

☆家族信託の4つのメリット

1 柔軟な財産管理と運用が家族で出来るようになる

2 成年後見制度を使わずに親の財産管理ができる

3 遺言と同じように財産の承継先を決められる

4 贈与税、所得税などの税金はかかりません(自益信託の場合)

「家族信託」という制度が平成18年に信託法が改正されたことにより認知症対策の1つの手法として注目されてきています。

家族信託の主なケース

【ケース1】実家の管理

【ケース2】収益不動産の管理

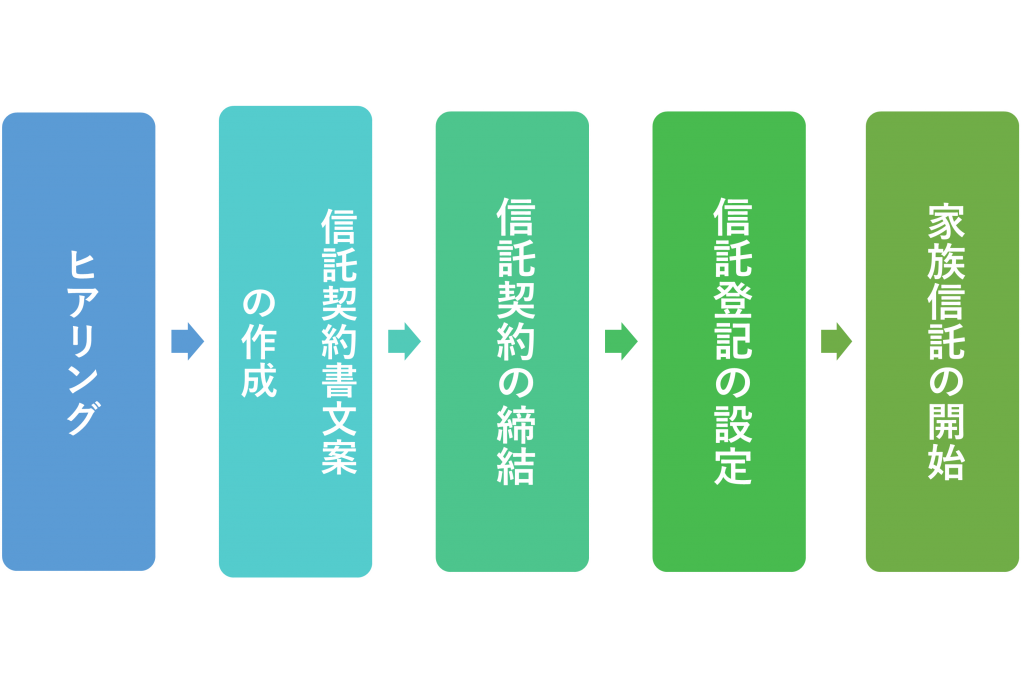

スケジュール

大事なこと

〇ご本人がお元気な間(判断能力がある間)にできる契約です。

〇信頼できる人と信託契約を結びます。

特に制限はないですが、お子様が多いです。

〇将来もしも認知症等になったとしても、信頼できる人が、ご本人のために財産管理できるようになります。

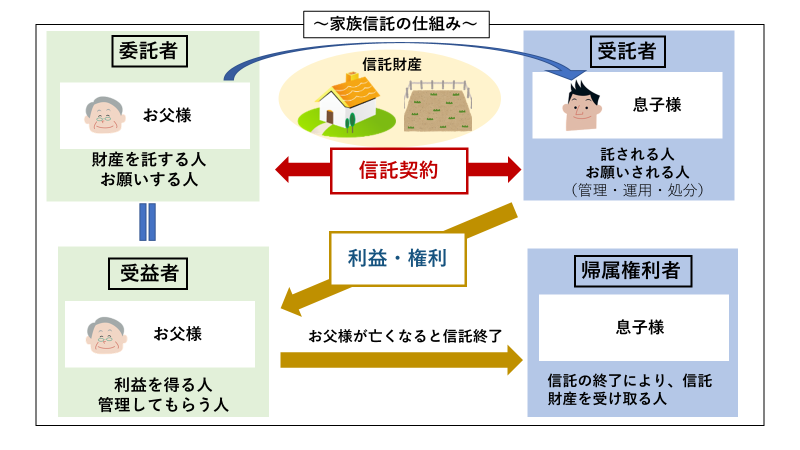

家族信託の仕組み(例)

よくある質問

Q 家族信託と民事信託の違いはなんですか?

A 民事信託と家族信託はほぼ同意義です。

Q 家族信託と商事信託の違いはなんでしょうか?

A 商事信託とは、一般的に信託銀行などの金融機関が実施しているもので、信託業法に基づき、受託者を金融機関として、お客様から預かった金銭等を運用することで利益を上げる目的のサービスと言われています。 認知症対策の手法である家族信託とこの商事信託は使い方が全く異なります。

家族信託は、対策をせず本人が認知症になってしまったときに備える「保険」です。

Q 家族信託をするタイミングはいつですか?

A ご本人が高齢となりご本人・周りの方が、「最近物忘れが増えてきたかな・・・」と感じ始めたときがご相談のタイミングです。

一度、家族信託の専門家にご相談されることをお勧めします。

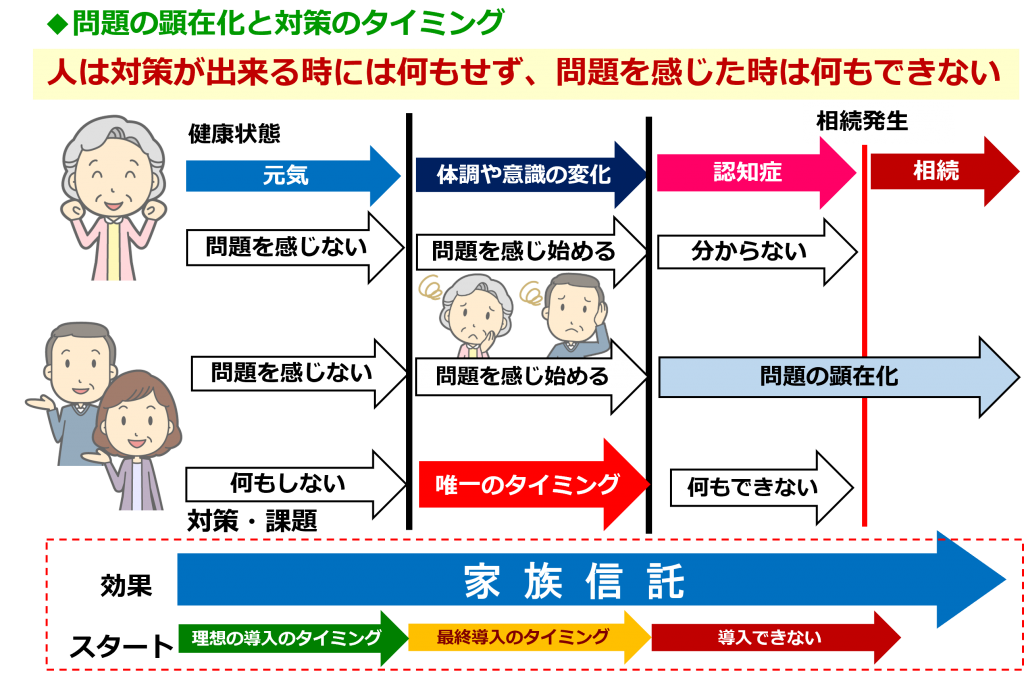

相続対策・家族信託のタイミングはいつか?

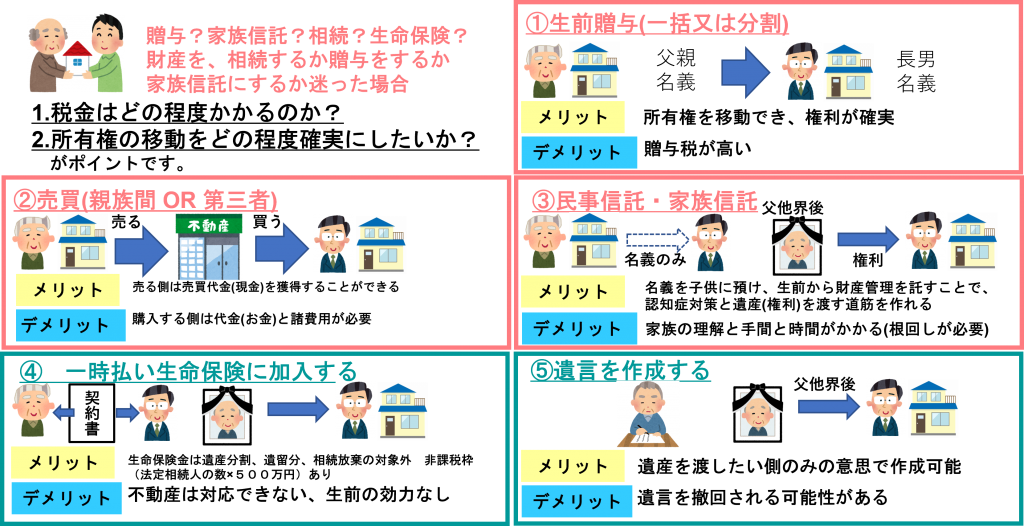

生前相続対策を考える